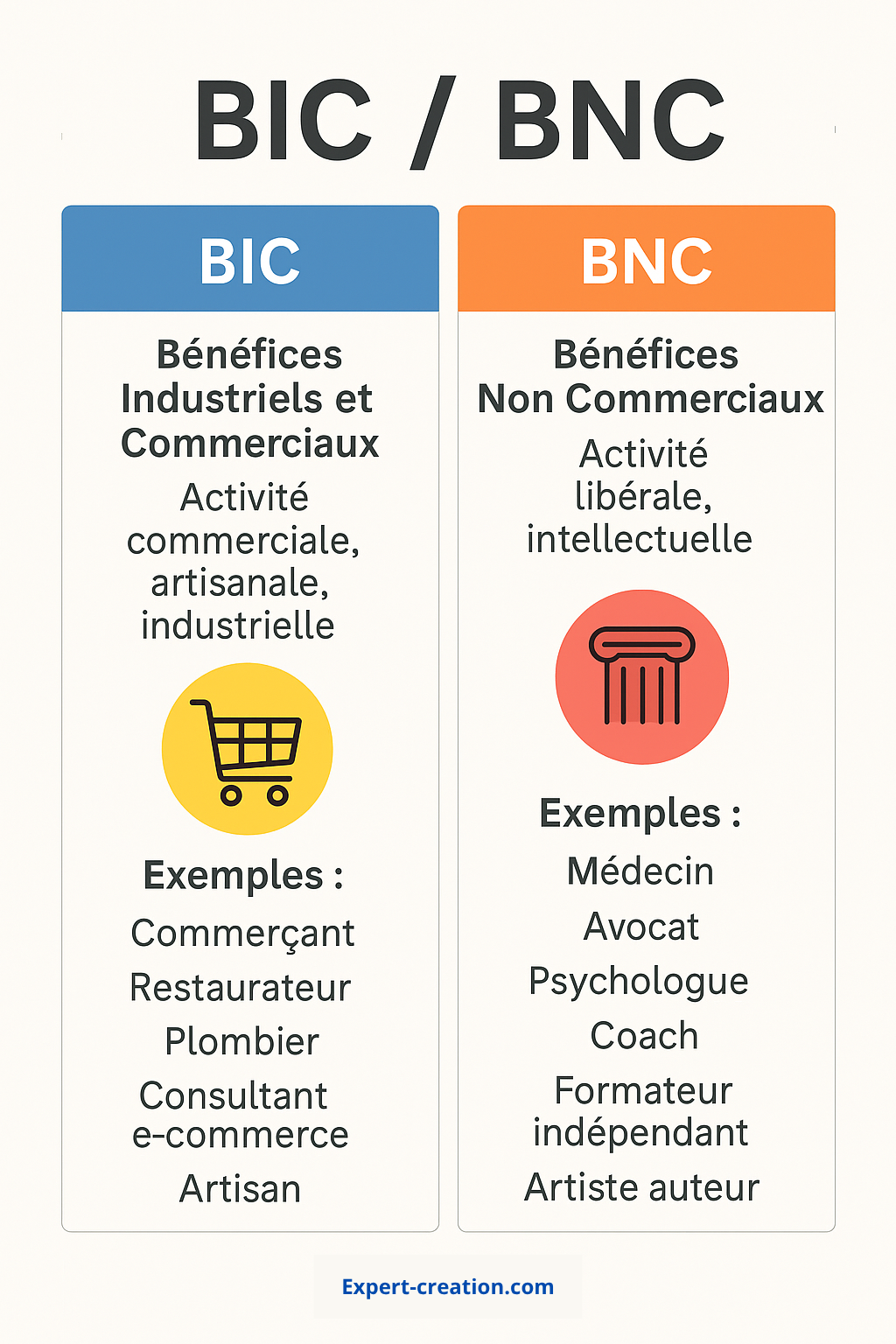

Définition

Les termes BIC (Bénéfices Industriels et Commerciaux) et BNC (Bénéfices Non Commerciaux) désignent deux catégories fiscales de revenus professionnels. Ils déterminent le régime d’imposition applicable aux activités exercées par les entrepreneurs individuels, auto-entrepreneurs, ou sociétés.

Quelle est la différence entre BIC et BNC ?

- BIC (Bénéfices Industriels et Commerciaux) :

Correspond aux revenus tirés d’activités commerciales, industrielles, artisanales, ou de prestations de services commerciales. Exemples : - Commerçant, restaurateur, plombier, consultant e-commerce, artisan, loueur meublé.

- BNC (Bénéfices Non Commerciaux) :

Correspond aux revenus issus d’activités non commerciales, souvent de nature intellectuelle ou libérale. Exemples : - Médecin, avocat, psychologue, coach, formateur indépendant, artiste auteur.

Pourquoi est-ce important de bien distinguer ?

Le régime fiscal (et parfois social) de votre activité dépend de cette classification. Elle impacte :

- Le mode de calcul du bénéfice imposable.

- Le type de comptabilité à tenir.

- Les formulaires à utiliser pour la déclaration.

- Le régime micro ou réel applicable.

Comment savoir si vous relevez du BIC ou du BNC ?

Cela dépend de la nature de votre activité principale, telle que déclarée lors de votre immatriculation (au CFE ou via guichet-entreprises.fr).

📝 Bon à savoir :

En cas de doute, c’est l’administration fiscale (et non l’INSEE) qui a le dernier mot. Vous pouvez contacter votre SIE (Service des impôts des entreprises) pour clarification.

Information affiliation : certains liens de cette page sont des liens affiliés Amazon.

Impact sur la comptabilité

| Catégorie | Comptabilité simplifiée (micro) | Comptabilité au réel |

|---|---|---|

| BIC | Recettes – abattement forfaitaire (71% ou 50%) | Tenue d’une comptabilité commerciale (bilan, compte de résultat) |

| BNC | Recettes – abattement forfaitaire (34%) | Tenue d’une comptabilité de trésorerie (encaissements/décaissements) ou d’engagement selon le régime |

Et si je suis auto-entrepreneur ?

En micro-entreprise, votre catégorie fiscale reste BIC ou BNC, mais vous bénéficiez d’un abattement forfaitaire selon cette classification. Ce régime reste simplifié mais nécessite de connaître votre catégorie pour bien déclarer vos revenus.

En résumé

- BIC = Activité commerciale, artisanale ou industrielle.

- BNC = Activité libérale ou intellectuelle.

- Cette distinction conditionne votre régime fiscal, vos obligations comptables, et les modalités de déclaration.

- En cas de doute, vérifiez avec votre CFE ou votre centre des impôts.