La franchise en base de TVA est un régime fiscal qui exonère les entreprises de la déclaration et du paiement de la TVA sur les prestations de services ou les ventes qu’elles réalisent. Ce régime simplifié de TVA s’applique à toutes les entreprises, y compris les micro-entreprises ou auto-entrepreneurs, dont le chiffre d’affaires (CA) de l’année précédente ne dépasse pas certains seuils.

En résumé, la franchise en base de TVA permet aux entreprises de ne pas facturer la TVA à leurs clients et de ne pas la déduire sur leurs achats tant qu’elles restent en dessous des plafonds de chiffre d’affaires établis par les autorités fiscales. Cela simplifie la gestion comptable et administrative pour les petites entreprises et les entrepreneurs individuels.

Il est important de noter que même si une entreprise bénéficie de la franchise en base de TVA, elle doit quand même respecter certaines obligations comptables et fiscales, telles que la tenue d’une comptabilité et la déclaration de son chiffre d’affaires.

Ce régime d’imposition s’applique, de plein droit, aux entreprises et aux sociétés dont le chiffre d’affaires au titre de l’exercice précédent n’excède pas :

- 91 900 € pour les opérations de ventes de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, fourniture de logement (hors location meublée, meublé de tourisme, gîte rural et chambre d’hôtes) ;

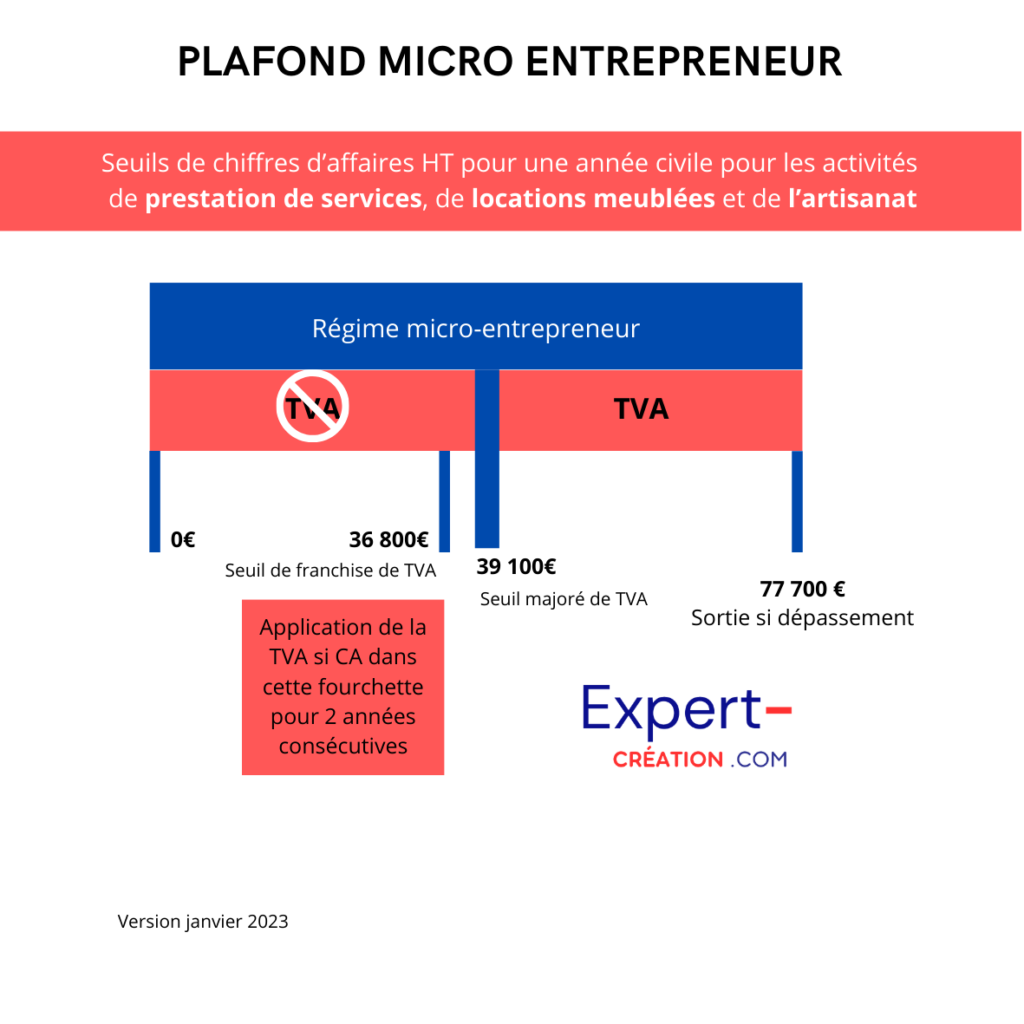

- 36 800 € pour les prestations de service.

Pour les entreprises nouvelles, il n’y a pas lieu de proratiser sur la période d’exploitation le chiffre d’affaires de l’année de création. Par ailleurs, la franchise est de droit la première année d’activité dès lors que le chiffre d’affaires n’excède pas 101 000 € ou 39 100 €. Ces montants correspondent aux limites majorées de la franchise en base.

Pour bénéficier de la franchise en base de TVA, vous devez être dans l’une des situations suivantes :

- Votre chiffre d’affaires de l’année civile précédente (N-1) ne doit pas dépasser 36 800 €

- Votre chiffre d’affaires de l’avant-dernière année civile (N-2) ne doit pas dépasser 36 800 € et celui de l’année civile précédente (N-1) ne doit pas dépasser 39 100 €

- Votre chiffre d’affaires de l’année civile (N) en cours ne doit pas dépasser 39 100 €. Si vous dépassez ce seuil, vous devrez payer la TVA le 1er jour du mois de dépassement